Aspectos financieros más destacados

![]()

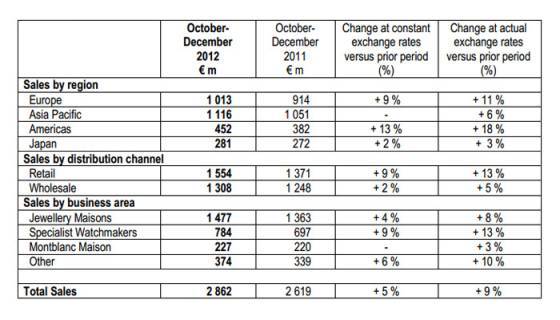

- Las ventas en el trimestre se incrementaron en un 5% a tipos de cambio constantes y un 9% a tipos reales

- Sólido crecimiento en las Américas, con menores tasas de crecimiento en otras regiones

- Las ventas al por menor superaron las ventas al por mayor

Análisis del informe comercial del tercer trimestre

Los siguientes comentarios se refieren a tasas de cambio constantes.

El desempeño del periodo destacó por las sólidas ventas en joyería y el impulso continuado del canal minorista. Lo anterior fue compensado por un canal mayorista relativamente débil, lo que refleja un enfoque cauteloso de los socios comerciales del Grupo en el negocio de la relojería.

En Europa, el desempeño fue satisfactorio: el crecimiento de las ventas minoristas se moderaron durante el trimestre en comparación con los primeros seis meses del ejercicio, mientras que la tendencia al por mayor observada en los primeros seis meses continuó.

Tras varios años de crecimiento excepcional en la región de Asia Pacífico, en especial en China, las ventas tuvieron una evolución plana comparadas con las cifras para el mismo trimestre del año pasado. Si bien el crecimiento de ventas al por mayor fue menores que en los primeros seis meses y en el período comparativo, debido a la actitud cautelosa adoptada por los socios minoristas del Grupo en Hong Kong y China continental, las aperturas de boutiques han contribuido a la positiva evolución de las ventas al por menor.

El crecimiento de las ventas en la región de las Américas ha mejorado aún más, con los dos canales al por menor y al por mayor con una sólida demanda.

Las ventas en Japón crecieron un 2%, una tasa ligeramente inferior a la observada en los primeros seis meses del año.

En este momento, no está claro cómo los patrones de negocios pueden desarrollarse y cómo el negocio en la región Asia Pacífico se transformará en un futuro próximo. Richemont tiene una visión a largo plazo en la gestión de su negocio y continuará invirtiendo en el desarrollo de sus Maisons.

El crecimiento de las ventas al por menor disminuyó en comparación con la tasa de crecimiento del 15% registrado en los seis primeros meses del año.

La venta al por mayor también se desaceleró en comparación con la tasa del 8% de los primeros seis meses, lo que refleja la cautela de nuestros socios comerciales y el entorno minorista menos favorable, sobre todo en la región de Asia Pacífico.

En comparación con los primeros seis meses, todas las áreas de negocio vieron menores tasas de crecimiento.

Las Maisons de Joyería reportaron un buen crecimiento de las ventas en sus propias redes de boutiques. El rendimiento de la red minorista se benefició de fuertes ventas en joyería.

Los Especialistas Relojeros del Grupo tuvieron un buen desempeño durante el período. Las ventas minoristas a través de las tiendas propias de las Maisons fueron el principal motor del crecimiento. El aumento global del 9% refleja buen crecimiento de dos dígitos en la mayoría de los casos, aunque las ventas fueron menores en las Maisons que se centran más en la región de Asia Pacífico y que tenía las más fuertes cifras comparativas en el período examinado.

Las ventas de la Maison Montblanc estuvieron en consonancia con el periodo comparativo, con un crecimiento de las ventas al por menor compensando la disminución de las ventas a los socios minoristas.

En otros negocios del Grupo, Net-a-Porter y Chloé reportaron un crecimiento bueno en comparación con el período anterior.

Actividad comercial en el período de nueve meses

El crecimiento de las ventas durante el período de nueve meses hasta Diciembre fue de 9% a tipos de cambio constantes, o del 17% a tasas reales. El debilitamiento del euro frente al dólar, en particular, tuvo un impacto positivo en las ventas reportadas por el Grupo. Las ventas para los nueve meses finalizados el 31 de diciembre 2012 se presentan en el Apéndice 1 bis.

La posición del Grupo neta de tesorería a 31 de diciembre 2012 ascendió a cerca de 3.0 mil millones de € (2011: 2,9 mil millones de €).

Calendario Corporativo

Los resultados del Grupo correspondientes al ejercicio en curso se darán a conocer el jueves 16 de mayo del 2013.

La Junta General Anual de la Compañía se celebrará en Ginebra el jueves 12 de Septiembre del 2013.